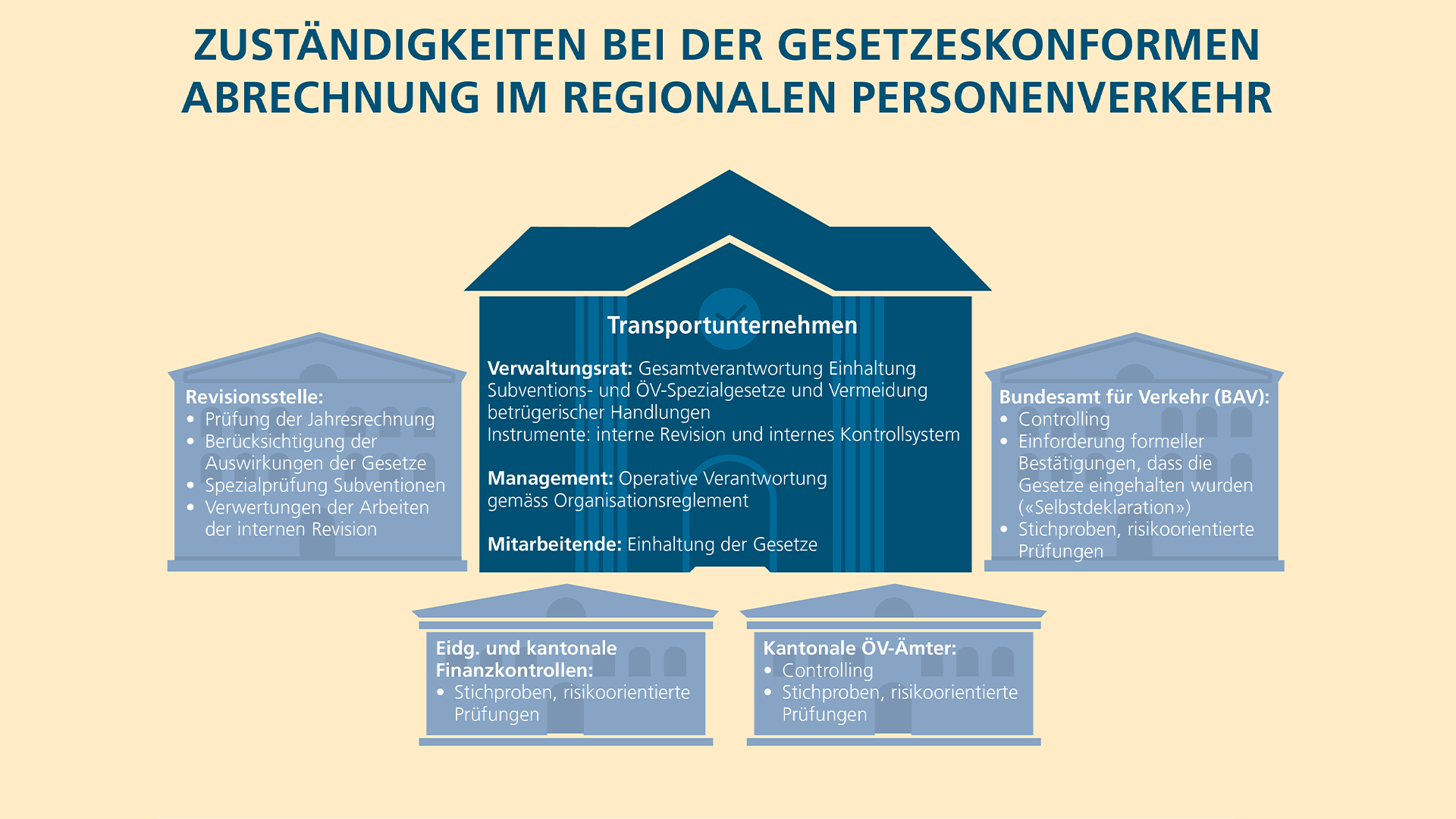

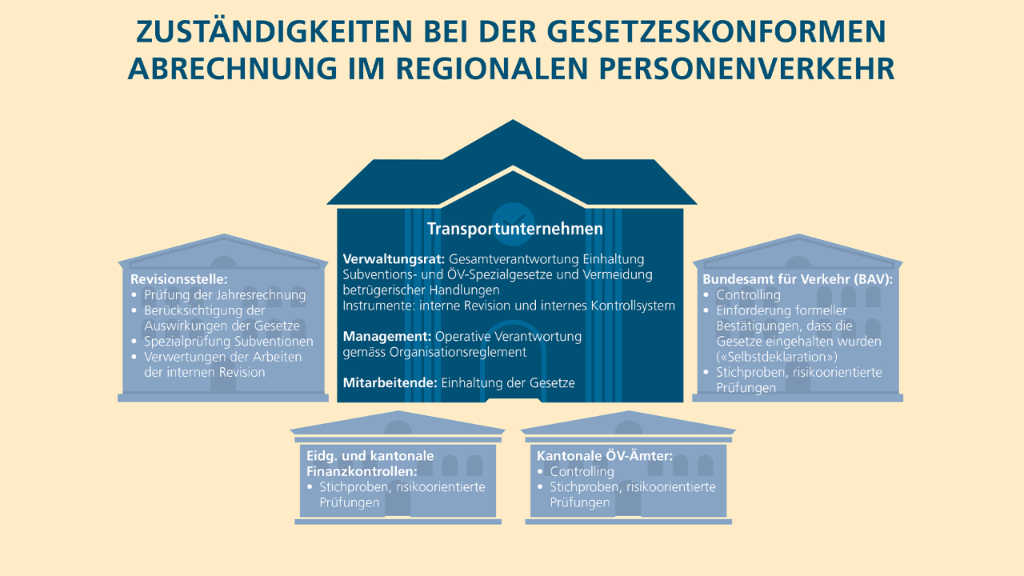

Des organes de révision externes sont sollicités pour aider les entreprises de transport à gérer les subventions conformément à la loi. L’OFT, les contrôles des finances fédéraux et cantonaux ainsi que les offices cantonaux des transports publics effectuent des contrôles.

Les entreprises de transport répondent d’une utilisation correcte et conforme à la loi des subventions. Elles sont assistées par des sociétés de révision :

- Les entreprises de transport dont les indemnités et les prêts perçus au titre du TRV ainsi que de l’exploitation et du maintien de la qualité des infrastructures ferroviaires totalisent plus d’un million de francs par an doivent faire effectuer chaque année un audit spécial par une société de révision, conformément à la directive de l’OFT.

- Les entreprises de transport qui perçoivent plus de dix millions de francs d’indemnités au titre du TRV et de l’infrastructure doivent soumettre leurs comptes annuels à une révision ordinaire effectuée par une société de révision.

- Les entreprises de transport doivent appliquer des normes comptables reconnues, désignées par l’OFT.

- Elles doivent fournir une déclaration confirmant qu’elles respectent les principes du droit des subventions.

L’OFT précise les prescriptions légales qui régissent la présentation des comptes et le controlling dans des directives (guidance). Cette guidance définit les principes de la commande ainsi que les coûts qui peuvent être pris en considération dans les comptes prévisionnels (« offres ») et ceux qui ne le peuvent pas.

Les offres de TRV sont commandées sous l’égide des cantons. Ceux-ci pilotent l’offre de prestations et vérifient les moyens financiers requis. En qualité de co-commanditaire, la Confédération procède à un controlling. Elle vérifie la plausibilité des comptes prévisionnels (« offres ») des entreprises de transport de même que celle de leurs comptes annuels. Pour ce faire, elle effectue notamment une comparaison d’indices (étalonnage des performances). Elle évalue les comptes annuels en se basant sur les résultats des contrôles prescrits (cf. plus haut) et sur d’autres documents. Depuis 2019, les comptes des entreprises de transport ne sont plus soumis à une approbation formelle de l’OFT. La responsabilité des entreprises quant à un bouclement des comptes conforme à la loi est ainsi encore accentuée.

La section Révision de l’OFT ainsi que le contrôle fédéral et les contrôles cantonaux des finances effectuent, en sus du controlling, des contrôles approfondis, ponctuels et en fonction des risques auprès des entreprises de transport.

Présentation graphique

Plus d'informations